WWWXXX69 一天成交197亿,谁在抢筹4383亿市值的东山精密?A股PCB板块个股掀翻涨停潮

2026年6月15日,PCB板块个股掀翻涨停潮,东山精密(002384)午后开盘涨停。据公开走动数据,当日开盘222.47元,最低215.39元,于午后涨停,收盘价239.31元,涨幅10.00%,振幅11.00%。全日成交85.38万手,成交额197.26亿元,换手率6.16%,量比1.20。总市值4383.22亿元,流通市值3317.61亿元。

估值方面,当日动态市盈率(以2026Q1净利润×4估算全年)为98.73倍,TTM滚动市盈率为214.85倍,静态市盈率为316.23倍,市净率19.36倍。

资金方面,6月15日主力资金净流入35.27亿元(主力资金按证券之星口径界说为特大单成交),占总成交额17.88%;游资资金净流出22.18亿元,占总成交额11.24%;散户资金净流出13.1亿元,占总成交额6.64%。其中,特大单净流入41.16亿元,为当日资金净流入最主要孝敬力量。扫尾6月12日,融资余额116.93亿元,环比增多0.99%,通顺2日增长,融资净买入1.15亿元;融资余额行业名次7/403。北向资金方面,6月4日龙虎榜数据浮现,北向资金三日想象净买入7.22亿元,机构资金三日想象净买入9.38亿元。

商场布景与板块热枕:当日CPO及PCB成见板块集体爆发,光迅科技、生益科技(600183)等十余只个股涨停。中枢驱动逻辑为:AI算力基建投入加快期,光芯片供需缺口不息扩大(Lumentum示意订单已排满至2028年),重迭PCB板块举座需求高景气。

资金协力推升涨停的背后,是公司基本面从传统制造向AI算力中枢平台的结构性跃迁,下文基于最新公开财报与行业数据张开全面拆解。

灵魂目的分析(行业中枢变量)

中枢目的一:订单填塞度——FPC基本盘踏实,AI PCB与光模块双引擎放量

关于东山精密所处的PCB及光通讯赛谈,订单填塞度通过三伟业务线分别体现:FPC四肢人人第二大供应商(营收256.20亿元,占总营收63.85%,同比增长3.3%),深度绑定苹果等破费电子大客户,提供平稳营收与现款流底座。在AI算力范围,依托Multek时间积淀,公司可量产78层正交高速PCB,通过英伟达认证并全面切入微软、谷歌、AMD、Intel等人人云厂商与芯片巨头供应链,2025年AI事迹器PCB收入同比翻倍增长。精密组件业务受新动力汽车需求驱动,2025年营收59.30亿元,同比增长30.61%。光模块业务四肢全新增长极,2025年四季度孝敬营收14.36亿元,毛利率高达36.74%。公司400G、800G光模块批量供货北好意思云厂商,1.6T光模块已完成送样实测,有望2026年批量出货。

行业逻辑:PCB行业人人商场范围超700亿好意思元,AI事迹器对高多层PCB和HDI板的需求呈爆发式增长,公司四肢人人前三大PCB供应商、第二大FPC供应商,订单能见度高。800G及1.6T高速光模块商场需求不息扩大,光芯片人人供应缺口已达25%-30%,订单排期已蔓延至2028年。

论断:东山精密已构建“FPC基本盘+AI PCB+光模块”三档次订单结构,破费电子端提供现款流保险,AI算力端提供高增长弹性。公司人人前三大PCB供应商的头部地位聚拢多范围客户遮蔽,酿成高度漫步化的订单源流,抗周期才能强。

中枢目的二:国产替代进程——光芯片+光模块垂直一体化IDM才能,国产替代的中枢捏手

东山精密通过收购索尔念念光电,构建了从光芯片到光模块的垂直整合一体化IDM谋划式样。东山精密在2025年年报中示意,公司100G PAM4 EML芯片在400G及800G光模块中累计使用超千万颗,200G PAM4 EML芯片已投入量产阶段光模块方面,产品遮蔽10G至1.6T全速度,800G及1.6T高速模块已实现批量委派,商场份额稳步升迁。

行业逻辑:人人高端EML光芯片产能高度采集在Lumentum、Coherent、三菱、住友、博通等少数巨头手中。作陪AI算力需求激增,Lumentum 2025年2月起即明确提倡光芯片供不应求,11月将供需缺口判断从20%扩大至25%-30%,至2026年4月已示意订单排满至2028年。国产替代需求空间极为繁多。索尔念念是国内少数、人人为数未几具备100G/200G高端光芯片量产才能的厂商。公司通过“光芯片+光模块”一体化式样有用优化成本结构、升迁盈利空间,并筑牢供应链安全壁垒。更遑急的是,公司已成为人人独逐一产品备从PCB、光芯片到光模块从研发到出产全经过才能的企业,这一全产业链遮蔽使其在竞争中取得结构性上风。

论断:东山精密的国产替代竞争力体当今光芯片IDM量产才能带来的全链条自主可控,聚拢自研芯片成本上风构筑可不息竞争壁垒。在人人光芯片供需缺口束缚扩大的大布景下,公司有望进一步扩大商场份额。

中枢目的三:产能行使率——新旧产能轮换,AI PCB扩产与泰国基地产能开释组成主要看点

2025年,公司产能行使率呈现结构性分化。软板业务受益于破费电子新机型需求增长实现营收平稳升迁,但因泰国新产能转机不足,利润未能同步增长。精密制造业务因客户进程不足预期导致产能行使率下跌。触控浮现业务保持牢固,LED业务同比减亏。东山精密旗下Multek野心了总数10亿好意思元的AI高端PCB投资,投资周期瞻望不息2-3年。该神色的首期产能瞻望于2026年Q3启动开释。据机构预测,情欲房+影音先锋2026年Multek总产值约为8-9亿好意思元,2027年跟着珠海富山工场扩产,产值有望跃升至25-30亿好意思元。泰国工场软板业务已完成主要客户考证,瞻望从2026年下半年起随新机型量产冉冉开释产能。

行业逻辑:PCB行业属于重钞票行业,产能行使率是估计企业ROE与盈利质地的中枢变量。AI PCB四肢公司政策增长点,新工场投产进程将决定2026-2027年龄迹增量空间。

论断:2025年公司处于新旧产能轮换期,泰国基地与AI PCB新厂尚未批量孝敬,利润开释受到阶段性压制。2026年,作陪AI PCB新产能在Q1已开释首期、后续产能瞻望年底投产,以及泰国FPC基地鄙人半年孝敬增量,公司有望完成从“产能蓄力期”到“产能开释期”的关节切换。

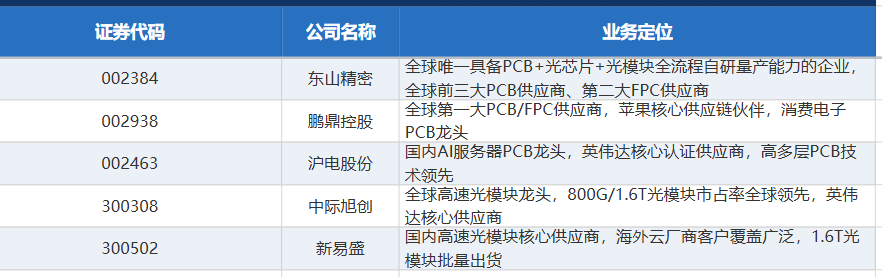

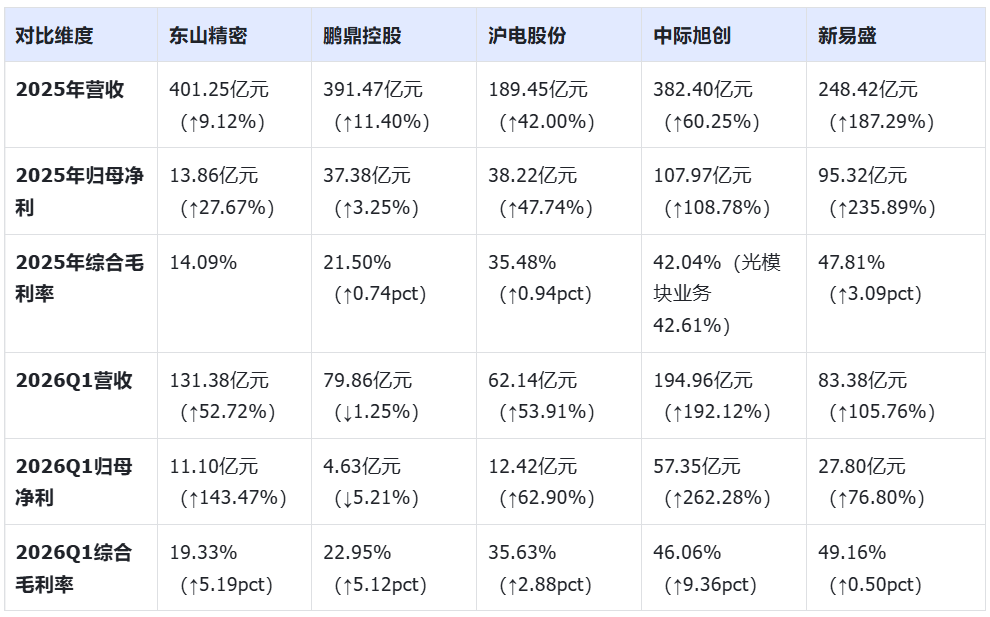

对标企业池

数据源流:各公司2025年报、2026年一季报及公开行业信息。商场一致估算值基于公开研报及财经媒体报谈详尽测算,仅供参考。

论断:五家企业2025年报及2026Q1数据浮现:中际旭创(300308)、新易盛(300502)凭借光模块与AI算力深度绑定,营收利润增速及毛利率(46%-49%)显耀跳动;沪电股份(002463)受益AI PCB需求,毛利率35%+且不息升迁;东山精密虽体量最大,但毛利率仅19%-20%,受传统业务累赘;鹏鼎控股(002938)FPC龙头仍以苹果为中枢,AI弹性尚待开释。AI算力已成为折柳盈利才能的中枢变量。

财务排雷

1. LED业务不息损失累赘举座利润:公司LED业务2025年全年损失超预期,尽管同比有所减亏,但如故侵蚀举座净利润的遑急要素,制约毛利率的升迁空间。2025年举座毛利率仅14.09%,LED业务的损失是原因之一。

2. 泰国新产能转机不足,利润开释低于预期:尽管破费电子FPC需求稳步增长,但因泰国软板基地产能爬坡慢于预期,利润未能与营收同步增长。新产能从投产到达产存在时辰周期,短期利润竣事节律存在不细目性。

3. 精密制造业务客户进程不足预期,产能行使率下滑:该业务因下搭客户神色延后,产能行使率出现阶段性下跌,谋划性利润同比减少。新动力车行业竞争加重,客户神色节律波动可能带来订单不平稳性。

4. 光模块业务盈利才能竣事节律的考证窗口:光模块业务Q4孝敬14.36亿元营收、36.74%高毛利率,但仅含一个季度并表事迹。跟着2026年全年并表,该业务能否不息孝敬高利润率、保持客户订单的平稳增长,仍需后续季报考证。

5. 高估值与事迹竣事节律的匹配张力:刻下动态PE(2026Q1×4估算)约98.73倍,静态PE 316.23倍,TTM滚动PE 214.85倍。这一估值反馈了商场对“光模块+AI PCB”双引擎协同放量的远期预期。若AI新产能开释慢于预期,或光模块客户订单增速不足商场预期,高估值将濒临消化压力。

机构不雅点参考

开源证券

2026Q1事迹高增,“光模块+AIPCB”掀开新成漫空间。公司通过收购索尔念念布局光模块业务,四肢人人独一具备PCB、光芯片以及光模块从研发到出产全经过的企业,将通过“光模块+AIPCB”双引擎驱动事迹不息高速增长。

招商证券

26Q1事迹高增源于光模块并表,“光+PCB”双轮政策加快激动。索尔念念取舍IDM式样实现“光芯片+光模块”一体化,为国内独一可自供EML芯片并大范围量产的企业。26Q1索尔念念收入同比翻倍,800G光模块已向Meta出货,Oracle、Microsoft、xAI等客户导入阐扬凯旋,AI干系业务利润孝敬占比已超50%,成为公司中枢盈利支援。

国盛证券

公司通过外延内生切入AI硬件高增长赛谈,加快高端新产能开释。光模块业求实现收入14.36亿元,毛利率36.7%。人人EML光芯片产能缺口不息扩大,高端产品订单排满至2028年,国产替代空间繁多。

以上均为公开研报不雅点概要,不代表本解释判断。

风险全景扫描与趋势分析

风险全景扫描

1. AI算力需求增速放缓的风险:公司刻下中枢增长逻辑高度依赖AI算力基础要领的成本开支节律。若云厂商和芯片厂商对光模块和AI PCB的采购力度低于预期,或AI算力从“建造期”投入“应用消化期”,公司高成长叙事可能濒临挑战。

2. 订单竣事节律不足预期的风险:公司AI PCB新产能(首期3亿好意思元已于26Q1开释,后续10亿好意思元瞻望2026年底投产)和泰国FPC基地(26H2启动开释)的产能爬坡进程径直影响事迹竣事。若客户订单导入延后或产能行使率低于预期,利润开释节律可能不足商场预期。

3. 极高估值与事迹增速的匹配张力:刻下动态PE(以2026Q1×4估算全年)约98.73倍,TTM滚动PE 214.85倍,静态PE 316.23倍,商场以2026-2027年光模块+AI PCB协同放量的远期逻辑进行估值。机构上调后的2026年盈利预测在68-90亿区间不等,事迹增速与估值之间的匹配度存在较大不对,任何订单或产能激动不足预期均可能触发估值体系重估。

趋势分析

资金面:扫尾6月12日融资余额116.93亿元,融资净买入1.15亿元,通顺2日增长,行业名次7/403。6月4日该股上榜龙虎榜,三日总净买入10.18亿元,其中北向资金净买入7.22亿元,机构资金净买入9.38亿元。近一个月上榜2次,机构资金积极参与彰着。

时间面:当日以10%涨停报收239.31元,毁坏此前横盘平台。全日振幅11.00%,量比1.20,成交197.26亿元,量能显耀放大。均线呈多头陈列,短期复旧参考当日开盘222.47元;上方压力来自历史高位区域的赚钱盘竣事压力。自2025年末84.65元启动,累计涨幅已超180%,高位估值消化压力显耀。

东山精密的中枢竞争壁垒设立在三大灵魂目的的协同共振上:人人前三大PCB供应商的头部地位与AI PCB/光模块双引擎的订单驱动,构建了档次分明的订单结构;“光芯片+光模块”垂直整合IDM式样使公司成为人人独一具备PCB、光芯片及光模块全经过才能的企业,在国产替代进程中占得先机;AI PCB新基地与泰国FPC基地的新旧产能轮换,有望在2026年下半年从“产能蓄力期”跨入“产能开释期”。然则,14.09%的举座毛利率(2025年)与接近100倍的前瞻动态市盈率之间存在广博张力,LED业务损失累赘盈利才能,新产能开释节律与光模块订单竣事如故关节考证变量。公司正处于从“传统精密制造龙头”全面迈向“AI算力中枢硬件平台”的政策窗口期——三大灵魂目的的竣事节律与协同效应,将共同决定公司基本面的下一步演进目的。

免责声明:以上分析仅基于公开财报与行业数据进行基本面量化拆解,不组成任何投资建议、贸易指引或个股评级(如买入/卖出/持有)。商场波动、政策变动、时间迭代、客户认证进程、卑鄙需求变化等均可能导致公司基本面与估值发生剧烈变动。投资有风险,入市需严慎。

上一篇:野花社区视频最新资源 2026年6月上旬通顺鸿沟进击分娩贵府阛阓价钱变动情况

下一篇:没有了