日日摸天天碰免费视频 净资产缩水超16%,华泰人寿拟增资9.7亿,华润、茅台持股进一步稀释

【文/羽扇观金工作室 李丽梦】日日摸天天碰免费视频

5月14日,华泰人寿保险股份有限公司(下称“华泰人寿”)发布公告,2025年度股东会审议通过增资议案,拟发行9.7亿股新股、募集资金9.7亿元。本次增资采用定向增发方式,全部由控股股东华泰保险集团股份有限公司(下称“华泰保险集团”)认购,新股发行后公司注册资本将从43.125亿元增至52.825亿元。如果本次增资获批,华泰保险集团对华泰人寿的持股比例将由目前的79.68%升至83.45243%。

华泰人寿在国内寿险行业中定位为中小型偏上、非头部、非银行系的全国性寿险公司。截至2025年末,公司总资产约705亿元,规模虽远不及“老六家”及千亿级巨头,但显著高于众多小型地方性寿险公司。凭借在全国21个省市设立的分支机构,华泰人寿具备全国范围展业的能力,整体属于体量偏小、但拥有全国牌照的寿险主体。

华泰集团全额认购,华润、茅台等占比下滑

根据公告,华泰人寿本次增资发行新股9.7亿股,每股面值1元,募集资金总额9.7亿元,定向发行对象仅为华泰保险集团。

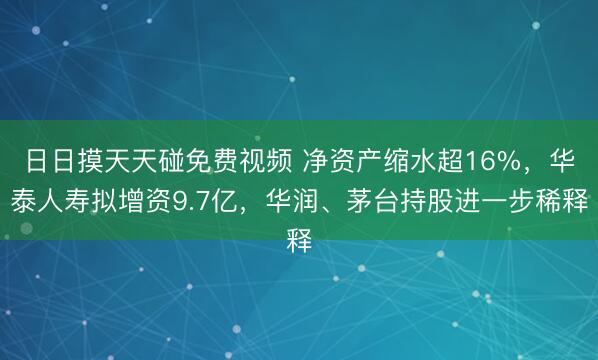

图为华泰人寿增资前后股权结构

截至目前,华泰人寿的股权结构为:华泰保险集团持股 79.7304%,为绝对控股股东;安达保险持股20%,为第二大股东;华润股份有限公司、中国贵州茅台酒厂(集团)有限责任公司、亿阳集团股份有限公司:均持股0.0644%日日摸天天碰免费视频,并列第三大股东;云南红河物流、杭州艾加健康管理持股分别为0.0585%、0.018%。

增资完成后,总股本增至52.825亿股,股权比例重新洗牌:华泰保险集团持股44.08亿股,占比升至 83.45%,控制权进一步强化;安达保险持股8.625亿股,占比被动降至16.33%,仍为第二大股东;华润、亿阳集团、茅台、云南红河物流、杭州艾加健康管理5家持股数量不变,占比均降,持股价值被进一步稀释。

这并非华泰人寿近年来的首次资本补充动作。资料显示,2024年初,华泰人寿刚刚获批将注册资本从36.325亿元增至43.125亿元,彼时增资同样采取定向增发形式,由华泰保险集团和安达北美洲保险控股公司两大股东认购。其中,华泰人寿向华泰保险集团定向增发5.44亿股,共计5.44亿元;向安达北美洲定向增发1.36亿股,共计1.36亿元。

华泰保险集团公司的实际控制人为安达有限公司,安达北美洲同时为安达有限公司的控股子公司,安达有限公司与安达北美洲存在关联关系。也就是说,安达系对华泰人寿的直接与间接合计持股比例,无论是增资前还是增资后,均已超过99%。

增资待批、换帅落地,安达外资管控持续强化

资本动作之外,华泰人寿的管理层也在2025至2026年完成了一轮关键重塑。

2025年7月,牛增亮正式出任公司总经理,结束了长达三年的总经理空缺期。在加入华泰人寿前,牛增亮在2018年加入安达人寿,先后在安达人寿香港区域总部及美国全球总部从事产品开发定价和精算评估等工作,并负责协同安达人寿与华泰人寿的精算事务。加入华泰人寿后,短短九个月便完成了从临时总精算师到副总经理再到总经理的的“三级跳”。公开资料显示,牛增亮2024年10月正式加入华泰人寿保险股份有限公司,任临时总精算师,2025年1月任副总经理、总精算师、首席风险官。

2026年5月,华泰人寿内部提拔骆琦出任副总经理日日摸天天碰免费视频,骆琦加入华泰人寿已有22年,是该司任职时间最长的副总经理,此前任总经理助理、首席投资官。骆琦的晋升与牛增亮的掌舵相呼应,形成了“安达背景+本土深耕”的复合型高管格局。两位核心高管不仅具备各自领域的丰富经验,色戒在线观看更在投资端承担重要职能,在当前投资收益率整体承压的背景下,骆琦作为首席投资官的资质和投资经验将为公司资产管理提供关键支撑。

人已就位,钱待审批。当增资获批、牛增亮团队完全磨合成熟,安达系对华泰人寿的管控将从全面铺开走向深度整合。

保费增速仅7%,净利润暴增165%,偿付能力或承压

2025年,华泰人寿交出了一份近年来最为亮眼的成绩单。根据公司最新披露的年度合并利润表,全年实现归属于母公司股东的净利润2.45亿元,较2024年的0.92亿元大幅增长165.3%。而此前2022年、2023年,公司净利润分别为-2.25亿元和-8.93亿元,盈利能力明显修复。

从偿付能力指标来看,华泰人寿的风险管控表现亦堪称优异。2025年第四季度,公司综合偿付能力充足率为175.01%,核心偿付能力充足率为149.23%,均远高于监管要求,保持合理充裕水平;风险综合评级已连续15个季度(自偿二代二期实施以来)保持“A”类及以上。

然而,若结合行业大背景审视,华泰人寿此时的增资决定便显得尤为及时。

国家金融监督管理总局于2024年12月20日发布《关于延长保险公司偿付能力监管规则(Ⅱ)实施过渡期有关事项的通知》,明确将原定2024年底结束的“偿二代”二期规则过渡期延长至2025年底,自2026年起政策过渡期正式结束。财政部北京监管局发布的政策解读中明确提到,偿二代二期规则“明确实行穿透式监管、更新校准风险因子、严格资本认定标准等,对保险公司的偿付能力与资本质量提出了更高要求”。

偿二代二期实施叠加长端利率持续下行,导致保险公司按照评估标准需计提更多的准备金,利润及净资产波动加剧,保险公司核心偿付能力充足率和综合偿付能力充足率出现了普遍下降。为了支撑业务发展,险企不得不通过增资来夯实偿付能力基础。

因此,尽管华泰人寿当前175.01%的综合偿付能力充足率在绝对值上远高于100%的监管红线,但盈利能力承压、利率环境变化及投资端波动等多重因素,仍在不断侵蚀资本。

截至2025年末,华泰人寿总资产规模达701.16亿元,同比增长11.65%,但净资产却从上年的约60亿元大幅缩水至50.12亿元,同比减少16.63%。净资产是偿付能力的核心组成部分,其缩水将直接拖累偿付能力充足率的“分子端”。一家净利润大幅增长的公司,净资产却大幅减少,意味着利润增长并未有效沉淀为资本积累,盈利的真实质量与可持续性有待时间检验。

从收入结构看,2025年华泰人寿的营收增长主要依赖投资收益。年报显示,公司实现营业收入128.96亿元,同比增长12.0%。其中:保险业务收入99.43亿元,同比增长7.0%;已赚保费97.60亿元,同比增长6.9%;投资收益为31.13亿元,同比大幅增长42.0%。营业利润达到2.63亿元,较2024年的0.11亿元增长近23倍。

然而,公允价值波动与汇兑损失正在侵蚀经营质量。2025年,公司公允价值变动损益仅为0.056亿元,较2024年的1.52亿元骤降96.3%;汇兑损益由2024年的+0.29亿元转为-0.45亿元,汇率波动带来的负面影响明显加剧。此外,提取保险责任准备金高达81.47亿元,同比增长17.5%。

如果没有此次增资补充,随着业务规模的增长和准备金提转的增加,公司的偿付能力充足率将面临自然消耗的压力。本次9.7亿元的增资,正是以主动姿态应对未来资本消耗的必然选择。

从这个意义上说,华泰人寿的增资决策,折射出中小险企在当前行业变局中的生存智慧:既不能等到偿付能力亮起“红灯”时才被动补血,也不必在大环境低迷时贸然停止扩张。主动增资、提前布局,是在监管趋严、市场竞争日益激烈的背景下日日摸天天碰免费视频,守住经营底线、为转型争取缓冲空间的审慎之举。